|

E' fatto ormai consueto,

percorrendo le vie di un centro cittadino, vedere le vetrine dei negozi,

alberghi, ristoranti ecc. addobbate di vetrofanie dai colori vivaci

fra le quali spiccano numerose quelle delle carte di credito, ad indicare

che tale mezzo di pagamento va finalmente prendendo piede anche in Italia.

Mezzo di pagamento abbiamo detto, ma a giudicare dai dati pubblicati

nel n' 1585 del settimanale EPOCA del 21 febbraio 1981, sono ancora

molto poche le persone che lo conoscono e lo usano.

Vediamo perciò di saperne di più per apprezzare meglio

i vantaggi che esso può offrire. La carta di credito è

un documento rilasciato da grandi Banche e consente al suo possessore

di eseguire pagamenti senza fare ricorso alla moneta legale.

Il sistema di pagamento in argomento nacque dapprima come un contratto

bilaterale tra impresa e cliente, per consentire a quest'ultimo di concentrare

in un'unica data l'adempimento delle proprie obbligazioni, facilitando

in tal modo gli scambi e riducendo al massimo i rischi connessi al trasferimento

di denaro.

Questo tipo di contratto ebbe largo sviluppo negli anni venti, ma pare

che fosse usato già da molto tempo prima, come testimonia la

"carta" rintracciata negli Stati Uniti d'America che risulta

emessa nel 1894 dalla società "Hotel Credit Letter Company".

Successivamente, nel 1950, il contratto si trasformò, ad opera

del "Diners Club of America", da bilaterale a trilaterale

coinvolgendo, oltre alla società emittente e ai titolari della

carta, anche alcuni esercizi convenzionati che furono, come indica il

nome della società, 40 ristoranti.

All'iniziativa del "Diners Club of America" seguirono alcuni

anni dopo quelle della "American Express", della "Bank

of America", e della "Chase Manhattan", alle quali si

aggiunsero tutte le altre ora in circolazione.

Il nuovo sistema di pagamento prevede la concessione di un credito a

favore del richiedente la "carta". Il documento viene perciò

rilasciato a persone degne di fiducia e note per solvibilità

e correttezza, le quali possono utilizzarlo per l'acquisto di beni ed

il pagamento di servizi solo presso gli esercenti convenzionati con

la Banca emittente.

Visto seppur fugacemente che cosa è la carta di credito e quali

sono state le sue origini, riteniamo opportuno a questo punto vedere

anche come essa può essere praticamente usata dal suo possessore.

Ogni qualvolta il titolare della carta di credito si trova ad effettuare

acquisti o a chiedere servizi presso un esercizio che espone il marchio

della Banca emittente egli, anziché versare del denaro, può,

esibendo il documento in parola, pagarne il corrispettivo mediante la

firma di una semplice ricevuta.

Mentre, poi, l'esercente può venire in possesso del denaro all'atto

della consegna del documento di vendita alla Banca, il titolare della

carta di credito paga l'importo dovuto alla ricezione dell'estratto

conto, che l'Istituto emittente invia mensilmente e nel quale sono elencate

tutte le spese effettuate nel periodo: esse, come è ovvio, non

devono superare il limite del credito concesso.

Il titolare della carta di credito può inoltre scegliere tra

il pagamento in unica soluzione ed il versamento rateale, con la sola

differenza che, nel caso che il debito venga saldato entro 25 giorni

dalla data dell'estratto conto o altro termine fissato, la Banca non

reclama alcuna commissione; nel caso invece di pagamento dilazionato

viene addebitata una commissione mensile.

La carta di credito offre inoltre la possibilità di effettuare

prelevamenti di contante presso tutti gli sportelli bancari convenzionati,

con evidenti vantaggi per chi, in viaggio, dovesse avere necessità

di denaro.

Il guadagno per la Banca che emette la carta di credito è rappresentato

dalla commissione che trattiene sull'importo dovuto all'esercente.

Ci si chiederà allora: qual'è il motivo che spinge l'esercente

a sottoscrivere la convenzione?

Se si considera il numero di vetrofanie esposte nei vari negozi, i motivi

devono esserci. Primo fra tutti è il fatto che gli acquirenti,

specie quelli di passaggio, sono più disposti a spendere se non

hanno la preoccupazione di restare a corto di denaro; perciò

il fatto che un esercente sia convenzionato con più carte di

credito contribuisce sicuramente all'aumento delle vendite.

A ciò si aggiunga che il pagamento effettuato con la carta di

credito non espone l'esercente a rischi di mancato incasso: cosa invece

che si verifica molto spesso con gli assegni bancari i quali, fra l'altro,

comportano anche una perdita di valuta a carico dell'ultimo girante.

L'unica accortezza che l'esercente deve avere nel ricevere il pagamento

a mezzo carta di credito è quella di verificare che la stessa

non sia scaduta e che non figuri nell'elenco, periodicamente diffuso,

di quelle revocate o smarrite o sottratte.

Sono ormai numerosi gli alberghi, i ristoranti, i negozi di ogni tipo,

supermercati, grandi magazzini, agenzie di viaggio, linee aeree e perfino

distributori di benzina ed organizzazioni per le vendite per corrispondenza

convenzionati con gli Istituti emittenti.

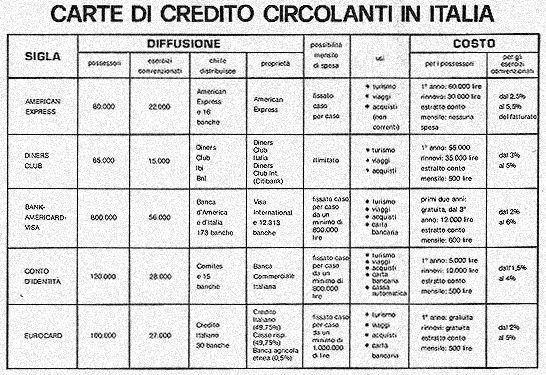

Dallo specchietto che segue, ricavato dal numero del settimanale EPOCA

prima menzionato, risulta abbastanza evidente che la carta di credito

più diffusa in Italia è la Bank Americard, caratteristica

per i colori blu-bianco ed ocra, che conta 600.000 utenti e 56.000 esercizi

convenzionati.

La Bank Americard è anche una carta tra le più economiche,

emessa dalla Banca d'America e d'Italia e distribuita da 173 Istituti

di Credito convenzionati, con una rete di 3564 sportelli sparsi su tutto

il territorio nazionale. Fra tali 173 Istituti di Credito vi è

oggi anche la Banca Agricola Popolare di Matino e Lecce, alla quale

potranno rivolgersi tutti coloro che avranno interesse a ricevere maggiori

informazioni o a chiedere l'emissione della carta.

|