Uno degli effetti

principali che la corsa all'Unione Europea ha provocato è stata

la convergenza dei tassi di interesse dei Paesi membri verso dei valori

comuni e simili per tutti. In questo senso i tassi tedeschi hanno

costituito l'obiettivo dei policy makers internazionali, determinando

un avvicinamento progressivo della struttura a termine dei Paesi membri

a quella tedesca. Per avvicinamento si intende la quasi coincidenza

per quel che riguarda i tassi a breve (è la politica monetaria

a fissare i tassi a breve ed essa sarà comune a tutti i Paesi

dell'Unione), mentre alcune differenze permangono e permarranno (anche

con la moneta unica) per quel che riguarda i tassi a lunga.

In generale, il differenziale dei tassi di interesse tra due Paesi

è determinato da tre fattori principali: aspettative di svalutazione/rivalutazione

del tasso di cambio, differenti tassazioni dei redditi da capitale,

il cosiddetto rischio di credito (o rischio di default o anche rischio

Paese) che cattura la paura del mercato che, prima o poi, vada male

qualcosa nella gestione del debito pubblico da parte delle autorità

governative (ad esempio, ritardi nel pagamento degli interessi o addirittura

consolidamento del debito a breve, ecc.). Con l'introduzione dell'Euro

scompaiono i primi due fattori e il rischio di credito rimane come

unica determinante del differenziale dei tassi di interesse. In pratica,

con la moneta unica e un'armonizzazione nella tassazione dei redditi

da capitale la lieve differenza tra un tasso a lunga italiano e uno

tedesco sarà interpretabile esclusivamente come la presenza

in Italia di un rischio Paese (lievemente) più elevato di quello

tedesco.

Se quindi è (o sarà) facile misurare il rischio di credito

di un Paese dall'introduzione della moneta unica in poi, l'operazione

è sicuramente più difficile per gli anni precedenti.

Ne vale comunque la pena, per una serie di motivi che saranno più

chiari in seguito. Seguendo una procedura adottata da Giavazzi-Favero-Spaventa

per primi nel 1996 si descompone il differenziale dei tassi di interesse

italiano e tedesco per isolare il rischio di credito italiano dal

1992 in poi. Si schematizza quanto già detto attraverso la

seguente espressione (priva di rigore matematico, ma densa di potere

esplicativo!):

Se si trovano una misura delle aspettative sulla fluttuazione del

cambio Lira/Marco e una misura della ritenuta fiscale italiana (assente

in tutti gli altri Paesi), le si possono sottrarre dal differenziale

dei tassi di interesse italiani e tedeschi per ottenere una misura

del rischio Paese italiano (relativamente a quello tedesco).

Un ottimo candidato a misurare il "fattore rischio di cambio"

è rappresentato dal differenziale tra i tassi fissi dei contratti

swap di uguale durata denominati in lire e marchi (1). Un discorso

leggermente più complesso va fatto per cercare di evidenziare

l'effetto della ritenuta d'acconto del 12,5% in vigore in Italia per

gli acquirenti di titoli di debito italiano. La ritenuta, fino al

1996, veniva applicata sia sui residenti che sui non residenti (dal

1997 non esiste più la ritenuta sui non residenti), con la

differenza che per i non residenti veniva rimborsata, anche se con

tempi e modi spesso lunghi e contorti. Morgan Stanley Int. ci fornisce

una misura dell'incidenza (sul differenziale dei tassi di interesse

italiano e tedesco) di questa componente fiscale italiana, tenendo

conto anche di come e quanto la procedura di rimborso per i non residenti

venisse ritenuta affidabile dal mercato (2).

Adesso c'è tutto quello che serve. Se si sottraggono dal differenziale

dei tassi di interesse italiano e tedesco (tassi a dieci anni per

le ragioni evidenziate all'inizio) le misure del rischio di cambio

e la componente fiscale italiana, si riesce finalmente ad ottenere

una misura del rischio di credito italiano. Tale misura, in pratica,

indica che affidabilità il mercato attribuisce al nostro Paese.

Come già detto, tale procedura è ingiustificata in un'epoca

di tassi di cambio fissi e tassazione dei redditi da capitale omogenea,

ma è giustificata se si vuole analizzare nel tempo il rischio

di credito di un Paese, come si evolve, come si è evoluto,

quali sono le variabili che lo influenzano, ecc.

Nella figura 1 possiamo vedere l'andamento del rischio di default

italiano dal 1992 in poi, quasi sempre maggiore di zero con i suoi

picchi durante le crisi valutarie (settembre 1992 e marzo 1995) e

nei primi mesi del 1993, segni della presenza di problemi e difficoltà

nella conduzione della politica economica. Da notare che, in quei

periodi, più di un punto percentuale del differenziale dei

tassi di interesse tra Italia e Germania poteva essere spiegato dal

rischio di credito in Italia. La tendenza al ribasso degli ultimi

anni è indicativa di politiche monetarie e fiscali virtuose,

principalmente volte al conseguimento degli attributi economici necessari

per consentire l'entrata in Europa. Può inoltre essere interessante

confrontare l'andamento del rischio di default con l'avvicendarsi

dei vari governi.

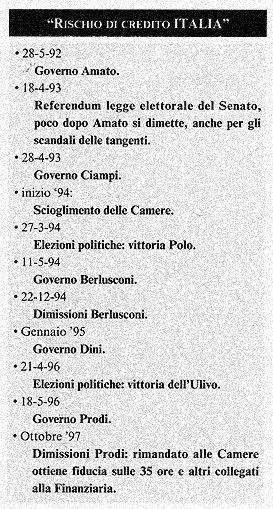

Si fornisce un breve schema delle vicende politiche italiane che si

ritiene possano avere influito sull'andamento del grafico del rischio

paese italiano: ogni commento è lasciato al lettore!

Un'ultima considerazione nasce dal confronto dei rischi di credito

di due Paesi dalle vicende economiche abbastanza simili, vale a dire

Italia e Spagna. Nella figura 2 sottostante si può notare un

andamento tutto sommato simile delle due variabili, soprattutto negli

ultimi anni. E questa considerazione è valida anche per altri

Paesi come il Regno Unito (tranne che per il periodo dopo l'annuncio

della non partecipazione all'Euro), il Belgio e la Francia. Inoltre,

lo studio degli autori prima menzionati evidenzia come questo trend

comune sia dovuto per la maggior parte a fattori di carattere internazionale

e non interno. Se, da un lato, questo è indice di una sostanziale

omogeneità dei Paesi dell'Unione, dall'altro sembra piuttosto

preoccupante, perché indicativo di un legame stretto tra il

rischio di default di questi Paesi. Supponiamo infatti che un Paese

dell'Unione sia "colpito" da problemi fiscali più

gravi del solito e che questo causi una crisi di fiducia, provocando

difficoltà nel collocare i titoli del debito pubblico. Se è

vero che i rischi di credito di questi Paesi sono correlati, la crisi

di fiducia si trasmetterà (in che misura?) anche agli altri

Paesi, costringendo la Banca Centrale Europea ad acquistare i titoli

pubblici di un Paese o di un altro per evitare una crisi di tutto

il sistema. Si tratta chiaramente di una possibilità principalmente

teorica (basti guardare alla consistente diminuzione dei rischi Paese

degli ultimi anni), ma non per questo da escludere.

NOTE

1) E' utile notare che si usano i tassi swap perché teoricamente

indipendenti dal rischio di credito di un Paese, essendo lo swap un

contratto che prevede lo scambio di un flusso di interessi fissi con

uno variabile e che pertanto permette di mettersi al riparo da eventuali

problemi nel pagamento di uno dei due flussi.

2) In quel periodo molte banche internazionali emettevano dei contratti

di factoring che garantivano la restituzione della ritenuta d'acconto

applicata in Italia a un prezzo determinato come percentuale della

tassa.