Se ben ricordo,

di manovre economiche più o meno strategiche, più o

meno sinergetiche, si cominciò a parlare verso la metà

degli anni Sessanta, in un momento in cui il costo del lavoro s'apprestava

a scavalcare la produttività del sistema. E pure in un momento

in cui cominciavano a manifestarsi i primi dubbi sulle virtù

stimolatrici del deficit spending. Poi, di manovra in manovra, s'è

tirato avanti sino ad arrivare a un disavanzo di bilancio del settore

pubblico che sta superando i 140-150 mila miliardi di lire, pari all'11-12%

del Pil.

Ancora non molto tempo fa, chi s'azzardava a sostenere la necessità

d'un "più mercato e meno Stato" era additato al ludibrio

della pubblica opinione. Adesso, anche in ambienti non sospetti, si

comincia a riconoscere che la pubblica amministrazione è una

specie di carro Tespi, sgangherato e sovraccarico, che avanza traballando.

Donde la necessità di alleggerirne il peso, al fine di renderne

più agevole l'andatura.

L'esperienza di questi ultimi vent'anni non consente di farsi molte

illusioni. Il carico è quello che è. E troppi interessi

di natura clientelare s'oppongono allo scarico. Qui non è il

caso di fare molti esempi, sia che si tratti del settore pubblico

ristretto oppure di quello allargato. Poste e ferrovie sono attività

mangiasoldi. Mantengono personale dove non ce n'è bisogno,

con quali vantaggi per la produttività del sistema è

facile immaginare. E lo stesso dicasi per altre attività del

settore ristretto, come quello del settore previdenziale, sanitario,

dell'istruzione, della giustizia e via dicendo.

Se poi si passa al settore allargato, che comprende le imprese a partecipazione

statale, il discorso non cambia di molto. Pur di non alleggerire il

carico, s'attribuisce valore strategico ad alcune attività

industriali come, per esempio, quelle alimentari. Così si pensa

di chiudere la bocca ai critici. Tutto questo, e altro ancora, spiega

le difficoltà per ridurre il disavanzo di bilancio del settore

pubblico. L'ultima trovata è quella di non tener conto, in

questo disavanzo, degli oneri connessi col debito pubblico.

Il ministro del Tesoro ci prova con tagli per ridurre le spese, e

così pure il ministro delle Finanze con la riorganizzazione

del sistema tributario. Incontrano sempre, naturalmente, difficoltà.

C'è chi la vuole cotta e chi cruda. Fuor di metafora, c'è

chi chiede prima una riduzione del peso tributario e poi tagli della

spesa, e chi, invece, prima tagli e poi riduzioni. Sulla contemporaneità

di queste azioni non è qui il caso di dire molto. Piuttosto,

bisogna tirare fuori dal cassetto la relazione della commissione Steve

che indica dove e come tagliare le spese. E nel tempo stesso ricordare

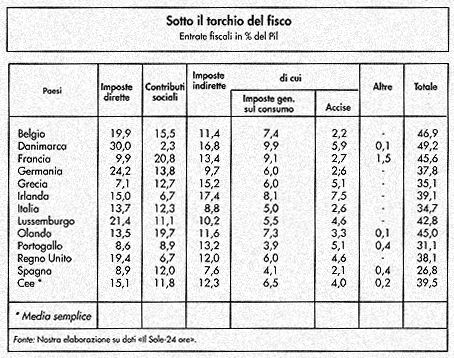

che il peso tributario è ben superiore a quello che risulta

ufficialmente dal rapporto tra entrate tributarie e prodotto interno

lordo. Intanto, sia ben chiaro, al numeratore non si debbono conteggiare

solo i tributi diretti e indiretti che risultano dalla contabilità

statale, ma anche i tributi più o meno occulti. Forse che la

tassa sulla salute non è un tributo? E forse non sono tributi

le tangenti pagate ai politici, le spese che il contribuente deve

sostenere per districarsi nella giungla tributaria e perfino l'equo

canone che grava sulla produttività edilizia?

Altro che imposte patrimoniali sulla casa! Ma poi il denominatore

deve tener conto solo del prodotto netto e non di quello lordo. Da

che mondo è mondo, gli ammortamenti, cioè la parte lorda

del prodotto interno, non costituiscono un reddito, bensì la

misura del logorio tecnico ed economico dei mezzi impiegati per produrre

il reddito. Vale poi la pena di sottolineare che in alcuni casi si

tenta di far passare per tagli di spesa la proposta di far pagare

servizi pubblici ai contribuenti che si trovano in determinate fasce

alte di reddito. Questo vale soprattutto per i servizi sanitari. Come

se questi contribuenti non pagassero già gli stessi servizi

in relazione ad aliquote rapidamente crescenti e tanto più

crescenti in quanto gonfiate dal Fiscal drag. Non si tratta dunque

di tagli di spesa, bensì di duplicazione dell'onere tributario.

La discussione sulla legge finanziaria ha poi riportato in evidenza

il solito problema dell'imposta sui redditi dei lavoratori dipendenti

e su quelli dei lavoratori indipendenti o autonomi che dir si vogliano.

Problema legato all'ipotesi che i lavoratori dipendenti paghino interamente

i tributi, mentre quelli indipendenti li paghino solo in parte. Il

problema, così, è mal posto. Si presenta in modo più

sfaccettato.

Più che di redditi rispettivamente guadagnati da lavoratori

dipendenti e indipendenti, si deve piuttosto parlare di redditi corrispondenti

a lavori e quindi a servizi, rispettivamente forniti a imprese e a

famiglie. Solo nel primo caso, infatti, i redditi non hanno la possibilità

di sfuggire all'attenzione del fisco, in quanto rappresentano un costo

di produzione per le imprese e quindi una componente negativa del

loro reddito. Ma questo vale tanto per i lavoratori dipendenti che

per quelli indipendenti. Sfuggono invece i redditi che derivano da

lavori (e quindi da servizi) forniti alle famiglie, dato che le famiglie

non sono imprese e quindi non sono tenute a contabilizzare costi e

ricavi.

Contabilizzano, se vogliono, solo i ricavi.

Tanto per fare un esempio, se marito e moglie lavorano e debbono pagare

una persona di servizio per curare i figli, non possono detrarne il

salario per determinare la componente netta del reddito familiare.

Se dunque si pone il problema in modo più sfaccettato o, se

si vuole, più realistico, risulta ben chiaro che al fisco sfuggono

in modo trasversale redditi guadagnati sia da lavoratori dipendenti

che indipendenti. Non voglio di certo "demonizzare", come

talvolta si dice, questa o quella categoria di lavoratori dipendenti

e indipendenti in quanto prestano servizi più alle famiglie

che alle imprese.

Non sono evidentemente in grado di stimare la grandezza dei redditi

che dalle famiglie confluiscono verso i lavoratori, sia dipendenti

che indipendenti e neppure la proporzione di questi flussi rispetto

ai redditi dichiarati ai fini tributari da queste due tradizionali

categorie di lavoratori.

Si può ammettere che la proporzione sia minore per i lavoratori

dipendenti che per quelli indipendenti, ma questo non significa Che,

una buona volta, non si debba smettere di ragionare, specie in termini

tributari, in base a categorie rigidamente separate di lavoratori.

Che poi sia facile accertare i redditi dei lavoratori dipendenti,

come del resto quelli dei lavoratori indipendenti, in quanto derivano

da prestazioni di servizi alle famiglie, è un altro discorso.

Comunque, perché non si prova ad allargare l'area tributaria

con l'adozione di aliquote meno espropriatrici di quelle attualmente

in vigore? E' un suggerimento che certamente non è destinato

ad essere accolto. Come sempre, del resto.