|

Nel corso degli

ultimi quindici anni la domanda turistica ha mostrato una vigorosa espansione.

Ciò ha comportato l'aumento dell'importanza che l'"industria"

legata al turismo esercita sul sistema economico. La quota di occupazione

di questo settore sfiora ormai il 6% di quella totale, e il saldo -sempre

positivo - tra flussi di visitatori in entrato e in uscita dall'Italia

è pari a quasi il due per cento del reddito nazionale lordo.

Superfluo è sottolineare il benefico impatto che tale saldo ha

sulla bilancia dei pagamenti: i consumi finali in Italia da parte dei

non residenti ammonta a circa il 10% delle esportazioni di beni e servizi;

e ciò ha effetti largamente positivi per un Paese trasformatore

come il nostro costretto a far ricorso ai mercati esteri per l'approvvigionamento

di materie prime ed energia. Importante è anche la considerazione

che l'importanza crescente del settore è largamente generalizzato

in tutti i Paesi dell'area OCSE: il turismo è un "prodotto"

in espansione che ancora non sembra aver raggiunto la fase di maturità

precedente il declino. E' quindi facile dedurre che il peso dell'economia

legato al turismo è destinato in futuro a crescere ulteriormente,

e quindi l'Italia deve in conseguenza prepararsi a fronteggiare, negli

anni a venire, un accentuato dinamismo del mercato.

Il modello di sviluppo turistico adottato dal nostro Paese ha permesso,

come si vedrò, di sfruttare al meglio la congiuntura economica

degli anni '70. Ma questo stesso modello rischia di risultare inadeguato

di fronte ad una domando sempre mutevole, a causa di alcune tendenze

che esso stesso ha generato. Se il turismo è per l'Italia una

risorsa notevole, esso non è nel contempo una rendita; è

compito di coloro che a vario titolo operano nel settore sfruttare al

meglio le potenzialità che il nostro Paese offre al fine di rendere

il turismo una fonte sempre più importante di reddito e ricchezza.

Dal 1970 ad oggi la bilancia turistica ha registrato saldi costantemente

in attivo. Come si può riscontrare dalla tab. 1, nel 1985 il

saldo è risultato superiore all'1,7% del reddito nazionale lordo

disponibile, e ha segnato, rispetto all'analogo rapporto riferito al

1970, un aumento del 43%. E sicuramente superfluo sottolineare l'importanza

di tale risultato per l'economia italiana. le entrate turistiche coprono

circa il 10% delle esportazioni di beni e servizi, e rappresentano una

fonte importantissima di valuta estera di cui un Paese trasformatore

come il nostro ha sicuramente bisogno. Se quindi vi è stata,

nel corso degli ultimi quindici anni una crescita complessiva del saldo

della bilancia turistica, è pur vero che tale crescita non ha

assunto un andamento lineare e continuo. Osservando i dati della tab.

I risulta infatti che si sono toccati due picchi superiori nel 1979

e nel 1983 e, precedentemente, un picco inferiore tra gli anni 1974

e 1975. Si è registrato quindi, in questi anni un andamento ondulatorio

attorno ad un trend sicuramente positivo. Quali possono essere state

le cause di tali fluttuazioni che in taluni casi sono risultate di notevole

ampiezza ed intensità? E' stato giustamente osservato che "la"

risposta, unica e onnicomprensiva, probabilmente non esiste. Non rimane

quindi che osservare attentamente le tabelle e tentare di individuare

alcune correlazioni che possono contribuire ad una maggiore comprensione

del problema.

Innanzitutto va

premessa l'ovvia constatazione che il saldo è la differenza tra

due flussi, quello in entrata e quello in uscita dall'Italia. Gli andamenti

di queste due componenti non sempre sono risultati concordi, cosicché

diviene necessario analizzarle separatamente.

Per quanto riguarda il flusso in entrato si può notare come esso

presenti due flessioni negli anni 1973/74 e 1980/81 e un impetuoso boom

tra il 1976 e il 1979; il 1977, in particolare, è stato l'anno

che ha registrato il maggior incremento (+37%). Si possono forse individuare

tre distinti fattori che hanno, influenzato più di altri l'andamento

della spesa in Italia di turisti stranieri.

Il primo di essi è il generale aumento, in tutta l'area OCSE,

della domanda turistica. Il fenomeno, ben noto, può essere spiegato

con la maggiore propensione verso spese riguardanti il tempo libero

da parte di Società che aumentano la propria ricchezza. Negli

anni considerati, infatti, a parte i periodi immediatamente seguenti

i due shocks petroliferi, il reddito dei Paesi di area OCSE (da cui

provengono, per la maggior parte, i turisti stranieri) aumenta costantemente.

a maggior ricchezza porta, secondo schemi ben conosciuti, alla riduzione

della quota di spese per generi di prima necessità (alimentari

innanzitutto) e quindi all'aumento della quota destinata al "benessere".

Le stesse componenti che spiegano il peso sempre crescente del settore

terziario, contribuiscono a spiegare il trend tendenzialmente crescente

del giro d'affari del settore.

Il secondo fattore è rappresentato dal generale andamento delle

economie dei Paesi industrializzati, come si può notare considerando

il peso che hanno avuto le crisi petrolifere del 1973/74 e del 1979.

A seguito di questi periodi, infatti, il, flusso in entrata presenta

valori generalmente modesti. In particolare sembra stretta la correlazione

tra lo stagnante andamento delle economie negli anni 1980/82 e il calo

vistoso, rispetto al massimo registrato nel 1979, della bilancia turistica.

Il terzo elemento è costituito, ovviamente, dalle parità

delle valute. Tra il 1975 e il 1976 il tasso di cambio effettivo nominale

della lira si svaluta di oltre il 16% e nell'anno successivo di un ulteriore

9%. Questo dato, peculiarmente italiano, può contribuire a spiegare

il balzo in avanti delle entrate turistiche nel 1977. In tale anno si

è avuto infatti un aumento che ha portato le spese dei turisti

stranieri in Italia dall'1,7% del RNL al 2,2%. Infatti i primi due fattori,

incremento complessivo della domanda e andamento delle economie, essendo

comuni a tutti i Paesi industrializzati, possono spiegare il generale

aumento delle spese turistiche in tutta l'area OCSE, ma il tasso di

cambio aiuta a comprendere come l'Italia abbia accresciuto, in quegli

anni, la propria quota di mercato.

Gli elementi che influenzano il secondo flusso componente il saldo della

bilancia turistica, quello in uscita dall'Italia, sono in parte gli

stessi appena citati. E' però evidente che in questo caso l'andamento

del tasso di cambio tende a scoraggiare il turista italiano dal recarsi

all'estero; e bisogna inoltre ricordare che l'economia italiana si aggancia

a quella internazionale con qualche mese di ritardo. In ogni caso ciò

che si può osservare è che la quota del reddito nazionale

spesa in viaggi all'estero è crollata nel 1974 e che nel 1985

non era ancora risalita ai livelli del 1973. In generale, però,

l'andamento del flusso in uscita presenta negli ultimi anni una variabilità

minore rispetto a quello d'entrata. Inoltre si può notare come

la componente passiva della bilancia turistica si incrementi nell'ultimo

decennio ad un ritmo maggiore rispetto a quella attiva. Il dato risulta

evidente considerando il saldo relativo al 1985. Tale valore (1,76)

è quasi pari a quello registrato nel 1977 (1,75) ma sono notevolmente

maggiori, nel 1985, le entrate derivanti da turisti stranieri. Negli

stessi anni è quindi cresciuta in modo notevole la spesa dei

turisti italiani e il saldo ne è rimasto in conseguenza largamente

influenzato. L'Italia ha quindi drasticamente ridotto le proprie uscite

nel periodo 1974/76, ma da allora esse aumentano ad un ritmo maggiore

di quello registrato dalle entrate. Il 1974 non è un anno casuale:

allora fu stabilito il famoso plafond sulle spese degli italiani all'estero.

Tale misura, chiaramente protezionistica, sembra essere stata molto

efficace nel drenare il flusso in uscita dal nostro Paese negli anni

immediatamente successivi. Se questo ha portato indubbio beneficio alla

bilancia dei pagamenti, ha anche portato alla compressione forzata dei

consumi all'estero e, probabilmente, alla creazione di una domanda inespressa

o latente. Tale domanda, negli ultimi anni, comincia ad esprimersi e

da un lato tende a ridurre considerevolmente il saldo della bilancia

turistica e desta preoccupazione per il suo possibile andamento negli

anni futuri se, come auspicato, assisteremo ad una maggiore stabilità

e competitività dell'economia italiana.

Vi sono state quindi importanti motivazioni economiche che hanno influenzato

il saldo della bilancia turistica, ora elevando le entrate, ora comprimendo

le uscite, ma, ovviamente, ad esse se ne devono aggiungere altre. In

particolare va ricordato come si sia fatta decisamente più agguerrita

la concorrenza di alcuni Paesi tra i quali primeggiano Spagna e Grecia

che possono, ora, fruire, tra l'altro, di benefici valutari rispetto

all'Italia. Il nostro Paese ha in conseguenza sperimentato una flessione

della sua quota di mercato nell'area OCSE, passata da 33% del 1979 a

meno del 28% nel 1984. Non pare invece, e ciò può destare

qualche sorpresa, che il fenomeno terroristico degli anni '70 abbia

influenzato significativamente il comportamento degli stranieri. Gli

anni di maggior incremento sono stati infatti quelli compresi tra il

1976 e il 1979, mentre dal 1980 inizia un periodo di declino o stasi.

Sembrerebbe che il cambio della lira abbia potuto di più della

copertina con la P38 sul piatto di spaghetti.

La conclusione che comunque si ricava anche ad una prima lettura è

che il mercato turistico è soggetto a forti dinamismi dal lato

della domanda. La questione che, un po' scolasticamente, ci si può

porre è se sia l'offerta a creare la domanda o non, piuttosto,

il viceversa. Se per offerta si intende la "dotazione" di

risorse sia naturali sia monumentali sia, infine, ricettive di cui indubbiamente

l'Italia dispone, la conclusione che può trarsi è che

essa, da sola, non costituisce una "rendita di posizione"

così solida in grado di generare una domanda stabilmente crescente.

Come si è cercato di argomentare, accanto a fattori artistici

e naturali, che comunque rendono l'Italia un Paese unico e quindi appetibile

per il turista straniero, ve ne sono altri che, invece, la rendono un

"bene turistico" sostituibile. Questi ultimi, inoltre, sono

tali da generare vaste fluttuazioni nel settore, e vi è la convinzione

che alcuni di essi, concorrenza di altri Paesi innanzitutto, produrranno

incisivi effetti nei prossimi anni. Una domanda dinamica deve quindi

spingere ad un'attenta e diversificata politica dell'offerta che da

un lato contrasti la tendenza che vede l'Italia perdere quote di mercato

nei confronti dei Paesi concorrenti, e dall'altro sappia offrire ai

residenti italiani servizi e prestazioni ricercati all'estero.

IL MODELLO Di SVILUPPO

DEL SETTORE TURISTICO IN ITALIA

L'osservazione dei

dati relativi alle presenze dei turisti italiani e stranieri evidenzia

il carattere fortemente concentrato o localizzato del fenomeno turistico.

Le spiegazioni di ciò in parte dipendono dalle attrattive che

determinate zone, per il loro patrimonio artistico e naturale, esercitano

sul visitatore, ma in parte dipendono dal particolare sviluppo "trainato

dalle esportazioni" - tedesche in particolare - che il settore

ha avuto in questo dopoguerra.

La fascia turisticamente più sviluppata è infatti costituita

da quella che verrà chiamata "il corridoio del Brennero",

che comprende il Trentino Alto Adige, il Veneto e l'Emilia Romagna.

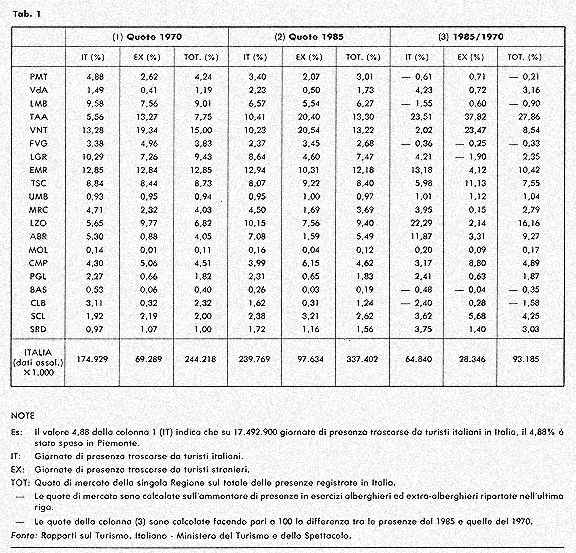

Queste tre Regioni hanno totalizzato nel 1985 il 38,7% del totale delle

presenze e il 51% delle presenze straniere. Le quote rispettive, nel

1970, erano il 35,6% e il 45,4%. Queste Regioni quindi non solo detengono

una quota rilevante di mercato, ma hanno visto aumentare il proprio

peso nell'ultimo quindicennio, come la tab. 2, col. 3 (EX), mostra chiaramente.

Posto pari a 100 l'incremento complessivo delle presenze nel periodo

1970/85, si nota come le tre Regioni considerate totalizzino 65,4, che

è come dire che delle 100 presenze straniere in più che

si sono avute in Italia, circa i due terzi si sono concentrate nel corridoio

del Brennero. Le caratteristiche artistiche e naturali di tale zona

sono ben note: essa comprende infatti le montagne del Trentino, i litorali

dell'Adriatico, il lago di Garda e importanti città, tra cui

Venezia; ma è in dubbio che oltre a questi fattori ha decisamente

contribuito la vicinanza con la frontiera dato che la gran parte (circa

i tre quarti) dei turisti stranieri arriva in Italia utilizzando mezzi

di trasporto su strada. Se quindi gli stranieri tendono a cumulare le

loro presenze nelle zone a loro più vicine, bisogna osservare

come tali Regioni rappresentino un forte polo d'attrazione anche per

gli italiani. Nello stesso periodo 1970/85, infatti, su 100 giornate

di presenza in più che sono state spese da parte di residenti

in Italia, 38,7 spettano alle tre regioni considerate. Il dato relativo

ai visitatori italiani risulta comunque in grande misura influenzato

dal turismo romano.

Negli ultimi quindici

anni si è infatti sviluppata una serie di cittadine balneari

sulla costa laziale tra Formia e Civitavecchia che da un lato hanno

assorbito un'ingente quota di presenze nazionali, dall'altro hanno notevolmente

ridimensionato il peso turistico della città di Roma nell'ambito

del Lazio. Probabilmente anche parte del dato relativo agli Abruzzi

può essere letto in quest'ottica: il sistema turistico abruzzese-laziale

presenta quindi alcuni tratti tipici di un sistema "chiuso"

largamente dipendente da Roma. Ciò è confermato, tra l'altro,

dal fatto che la quota di turismo nazionale in queste due Regioni sia

molto superiore alla media nazionale, nonostante vi sia verso la città

di Roma un flusso ingente di visitatori stranieri. A parte il caso romano,

quindi, che può essere visto anche come la conseguenza della

crescita abnorme registrata dalla città nel dopoguerra, rimane

la constatazione che il turismo nazionale tende a concentrarsi nelle

zone preferite dagli stranieri, la metà dei quali è costituita

da tedeschi e austriaci.

In questo senso può quindi parlarsi di sviluppo trainato dalle

esportazioni, in quanto la sostanza del modello italiano è costituita

da poli in grado di attrarre turisti dall'estero e che rappresentano

anche le destinazioni principali dei turisti italiani. Il meccanismo

di sviluppo delle località turistiche sembra seguire infatti

il cosiddetto principio di cumulazione valido per le città industriali.

Così come le nuove attività economiche tendono a concentrarsi

in quelle città o località dove le attività preesistenti

hanno generato un'efficiente e fitto rete di servizi, creando così

una cumulazione di risorse in zone circoscritte, così il turismo

tende, a grandi linee, a concentrarsi in quelle zone nelle quali preesista

una serie di discoteche, ritrovi, shopping centres, amicizie, incrementando

così il peso di talune località rispetto ad altre. l'ingente

flusso di turisti proveniente dalla Germania, localizzato in certe Regioni

a causa della vicinanza con il confine, ha quindi contribuito allo sviluppo

di località che hanno attirato anche i turisti italiani per i

quali il problema della distanza si pone in termini meno pressanti.

Non sorprende quindi, in questo quadro, che il Meridione, sul quale

torneremo, non si sia sviluppato considerevolmente dal punto di vista

turistico, nonostante le sue indubbie potenzialità. Il turismo

romano, infatti, ha generato un sistema chiuso localizzato tra Lazio

e Abruzzo e il turismo del Nord ha seguito, a grandi linee, il modello

trainato dalle esportazioni.

Il sistema turistico italiano quindi possiede una struttura tale che

ha permesso di massimizzare a suo favore l'interscambio con Paesi terzi

e di sfruttare al meglio le contingenze economiche riguardanti soprattutto

la modifica della parità tra le valute. Si spiega anche così,

quindi, il perché le misure valutarie di metà anni '70

abbiano prodotto un notevole soldo della bilancia turistica. Ma un modello

di sviluppo siffatto, se da un lato procura indubbi benefici, dall'altro

genera delle tendenze che se non adeguatamente contrastate lo possono

mettere in crisi. La concentrazione di ingenti flussi in zone circoscritte,

se infatti crea una serie di economie di scala che indubbiamente favoriscono

ulteriore cumulazione, può anche portare ad un eccesso di domanda

a fronte di un'offerta tutto sommato limitata. Un'azione del genere,

ovviamente, ha riflesso sui prezzi. Inoltre, se il flusso di domanda

si esprime in valuta pregiata, e quindi sopravvalutata, quest'effetto

inflazionistico rischia di amplificarsi. I prezzi turistici, infatti,

sono cresciuti negli anni più recenti ad un ritmo notevolmente

più elevato del tasso di inflazione (11,6% contro 9,2% nel 1985).

Ciò si è riflesso, naturalmente, in una generale perdita

di competitività del turismo italiano nei confronti di altri

Paesi, tra cui Spagna e Grecia, nei quali il costo di una giornata turistica

è poco più della metà di quello praticato in Italia.

Ora, se il "bene turistico Italia" non fosse sostituibile

con altri, ciò potrebbe non destare grandi preoccupazioni. Ma

dato che, come si è visto precedentemente, una buona parte della

domanda straniera è molto sensibile a considerazioni di tipo

economico, vi è da temere che se non si prenderanno contromisure

dal lato dell'offerta, il sistema turistico italiano possa entrare in

crisi. Già oggi, ad esempio, il numero di presenze tedesche in

Spagna è pari o superiore a quelle in Italia quando non più

tardi del 1980 era pari a circa il 67%. In altri termini, il differenziale

tra i prezzi italiani e spagnoli rischia di annullare il costo del viaggio

e, quindi, il beneficio geografico di cui l'Italia gode. Né sembra

che la presenza di città d'arte insigni nel nostro Paese possa

rappresentare un adeguato deterrente, dato che su 100 presenze in Italia

il turista tedesco ne trascorre, in città d'arte, solo 5. Una

percentuale così bassa è probabilmente da mettere in relazione

con il fatto che essendo. il turista tedesco generalmente affezionato

può già, nel corso di anni precedenti, aver visitato le

principali, o almeno quelle da lui ritenute tali, città d'arte.

Quest'ultimo elemento non deve essere sottovalutato perché garantisce,

ai Paesi concorrenti, un effetto "novità" di cui l'Italia

può solo marginalmente disporre. la perdita di competitività

del sistema italiano non potrà non avere, inoltre, influssi sempre

più marcati anche sul flusso in uscita. l'effetto congiunto del

relativo miglioramento del tasso di cambio e della possibilità

che la domanda di turismo all'estero da parte di italiani possa esprimersi

più liberamente in presenza di minori vincoli protezionistici,

rischia di influire negativamente sul saldo della bilancia turistica

aumentando la sua componente passiva.

Il particolare modello di sviluppo che il sistema turistico ha seguito

ha quindi prodotto una serie di tendenze endogene che rischiano di avere

gravi ripercussioni in futuro. Come contrastarle? Dopo quanto visto,

la risposta, almeno a livello teorico, è piuttosto semplice:

mediante un processo di diversificazione dell'offerta. In questo modo

da un lato si potranno allentare pressioni della domanda che sono destinate

(il caso di Venezia è emblematico) a scaricarsi sui prezzi, dall'altro

si renderà disponibile una nuova gamma di servizi che possano

sia attrarre nuovi turisti stranieri sia frenare il flusso di turisti

italiani in uscita. Nell'ambito di questo generale processo di riadeguamento

dell'offerta ad una domanda che continuamente propone nuove tendenze

e sfide, un posto di primo piano spetta al Meridione d'Italia. E' sicuramente

superfluo, in questa sede, spender parole per ricordare le dotazioni

sia naturali che artistiche che il Sud possiede; eppure la sua quota

di presenze turistiche è del tutto sproporzionata alle sue risorse.

Se si considerano le Regioni meridionali (escludendo gli Abruzzi) più

la Sicilia e la Sardegna, si può constatare come esse totalizzino,

nel 1985, poco più del 12% delle presenze turistiche totali;

tutte queste Regioni assommate ricevono meno presenze del solo Trentino

Alto Adige. L'analisi delle tendenze dell'ultimo quindicennio mostra

come la situazione, dal 1970, non si sia modificata: delle 100 presenze

in più che l'Italia ha registrato in questo periodo solo 12,2

sono di competenza delle Regioni meridionali. Ma quello che desta maggiore

preoccupazione è la constatazione che nel 1970 su 100 giornate

di presenza spese da turisti italiani nel proprio Paese 13,2 erano trascorse

al Sud, mentre nel 1985 tale valore scende a 12,4.Se la quota di mercato

di queste Regioni è rimasta immutata ciò si deve ad un

incremento delle presenze straniere, che pur sono solo circa la metà

delle presenze straniere in Veneto.

Le ragioni che possono aver contribuito a questo mancato sviluppo turistico

sono state in parte già accennate: l'eccessiva distanza dalle

frontiere ha impedito che il flusso di turisti provenienti dalle zone

del Nord Europa si dirigesse in massa verso queste Regioni. D'altro

canto questo stesso fatto ha impedito che si sviluppassero, a parte

singole eccezioni come la costiera Amalfitana o Taormina, degli importanti

poli che attirassero anche il turismo nazionale. Così si sta

verificando, e ancor più rischia di avvenire in futuro, che sempre

più turisti italiani si rechino negli altri Paesi del Mediterraneo

disertando il Meridione.

Lo sviluppo turistico del Sud diviene quindi una strada obbligata per

prevenire possibili strozzature del settore, e tale strada passa per

la creazione di importanti poli che possano dar origine ad un processo

di cumulazione delle presenze. Sembra infatti che esistano condizioni

tali dal lato della domanda che possano assecondare un tale sviluppo:

vi è una richiesta di nuove destinazioni, magari meno affollate

o inquinate, vi è la richiesta di turismo a prezzi limitati,

vi è una domanda per regioni dalle caratteristiche naturali e

climatiche proprie di quelle meridionali. Gli interventi che allora

si richiedono sono quindi selettivi: si tratta di scegliere delle località

o zone dall'alto potenziale e concentrarsi essenzialmente su di esse.

Ciò che deve essere evitato è la dispersione di risorse

con una serie di interventi a pioggia senza una precisa programmazione.

Diviene necessario quindi parlare non genericamente di Sud, ma di talune

zone ben precise, dotarle di tutte le infrastrutture - strade ad alto

scorrimento, porticcioli, tutela dei beni ambientali e culturali, promozione

in Italia e all'estero -e su di esse puntare per uno sviluppo complessivo.

Sempre nell'ambito del più generale processo di diversificazione

dell'offerta, maggiore attenzione dovrà essere data anche a nuovi

soggetti quali gli anziani che se richiedono una serie di servizi differente

da quelli studiati per una famiglia tipo, possono rappresentare una

componente in espansione del mercato. Anche sulle città d'arte

è comunque necessario agire. Il fatto che i turisti più

affezionati tendano sempre di meno ad essere visitatori di monumenti

conferma che, almeno sul piano teorico, la domanda di presenze in città

d'arte tende ad una stasi. Ciò è conseguenza inevitabile

fintanto che il turista che abbia visitato una città insigne

non senta il bisogno di ritornarci. Ma rendere le nostre città

diverse di anno in anno, con mostre estive, iniziative varie, festivals

culturali, è compito irrinunciabile che però non può

essere inquadrato solo nell'ottica turistica, bensì in quella

di una più generale crescita culturale del Paese. E' infatti

piuttosto arduo pretendere che i turisti stranieri visitino in massa

località e musei disertati dagli Italiani.

RIFLESSIONI CONCLUSIVE

Lo sviluppo turistico

del Mezzogiorno è, come si è cercato di argomentare, questione

di decisivo interesse nazionale che non può essere affrontata

nell'ambito di un generico meridionalismo, bensì in quello dello

sviluppo complessivo del settore in Italia. Il turismo ha rappresentato

negli anni passati una risorsa ingente per il nostro Paese, ma il particolare

modello di sviluppo che esso ha seguito non sembra in grado di rispondere

adeguatamente alle nuove dinamiche del mercato. Ciò sarebbe tanto

più grave in quanto tutti i settori legati al tempo libero sono

inevitabilmente destinati, vuoi per. il crescere della ricchezza complessiva,

vuoi per il conseguente maggior interscambio internazionale, a crescere

notevolmente in futuro. Pensare -di affrontare con una politica dell'offerta

rigida e talvolta invecchiata tali prospettive è suicida. Si

dice spesso che il turismo è divenuto una vera e propria industria.

Tale locuzione non solo riflette l'ovvia constatazione circa il peso

che, sia per occupazione che per fatturato, il settore ha raggiunto,

ma deve anche ricordare come il turismo dovrà sempre più

far i conti con situazioni di mercato, sbalzi di domanda, aggressive

politiche concorrenti, livelli dei prezzi. L'illusione che l'Italia,

dall'alto delle sue indiscutibili bellezze, possa guardare a questi

sviluppi futuri con una certa sufficienza o mancanza di programmazione,

rischia di cozzare contro il muro della realtà.

|