|

La creazione del

Sistema Monetario Europeo, avvenuta nel 1979, ha risposto a due esigenze

fondamentali:

1) arginare la dissoluzione del Mercato Comune, agricolo e industriale,

alimentata dal disordine monetario;

2) orientare le politiche economiche nazionali verso obiettivi convergenti,

ristabilendo il vincolo di una maggiore stabilità monetaria.

Le misure adottate hanno consentito di interrompere il trend involutivo

della Comunità, segnando un punto di svolta e un primo importante

passo verso l'obiettivo dell'unione monetaria. Lo Sme è riuscito

a svolgere questa funzione, nonostante alcuni gravi limiti strutturali

dell'accordo, che in effetti hanno portato negli ultimi quattro anni

a una serie di crisi monetarie.

Il punto di forza dello Sme è apparso fin dall'inizio più

politico che economico. Esso va identificato nella congiunzione tra

avvio dello Sme e prima elezione europea. Nel contesto politico creato

dalle elezioni europee è sempre più difficile tornare

indietro, anche se resta arduo avanzare.

In questo modo di comprende perchè i fondatori dello Sme abbiamo

potuto prevedere la creazione di istituzioni monetarie europee, dotate

di un ambito di autonomia funzionale. Ciò pone in gioco non la

semplice cooperazione monetaria intergovernativa, secondo le linee già

sperimentate dal piano Werner, ma una strategia di unificazione monetaria.

Per quanto limitata sia tuttora la rilevanza delle istituzioni monetarie

europee, vale il fatto che gli Stati membri si siano posti concretamente

sulla strada dell'istituzione della Banca Centrale europea e della moneta

europea.

A fianco di questo punto di forza dello Sme permangono peraltro i gravi

limiti dell'accordo. I fondatori dello Sme non hanno avuto il coraggio

di andare oltre lo stadio che possiamo definire - utilizzando una dizione

di Corden - della "pseudo-unione monetaria", cioè un

dispositivo internazionale nel quale convivono monete nazionali.

Un sistema del genere è vulnerabile perchè si fonda ancora

sulla disponibilità a cooperare delle politiche nazionali; esso

non può garantire nè una politica unitaria nei confronti

del resto del mondo (verso il dollaro), nè l'adozione a livello

nazionale di misure coerenti con gli obiettivi perseguiti a livello

europeo.

Lo Sme è nato come una creatura dinamica: il progresso dell'unificazione

politica può sorreggere il suo rafforzamento, ma ove ciò

non avvenga, esso è destinato fatalmente a regredire. L'ennesimo

riallineamento monetario indica che probabilmente siamo giunti alla

soglia di una svolta. Si tratta di scegliere fra due alternative:

1) procedere effettivamente sulla strada dell'unione economico-monetaria;

2) rinunciare, di fatto, allo Sme, mantenendo in essere una forma qualunque

di cooperazione monetaria.

La funzione svolta dallo Sme, così come ci è stato consegnato

dagli accordi di Bruxelles, sembra ormai esaurita. Fino a quando il

problema cruciale è stato quella della difesa del grado di integrazione

raggiunto, il Sistema si è dimostrato una soluzione adeguata;

oggi, appare evidente la sua incapacità a sostenere il necessario

progresso dell'integrazione, cioè la transizione dalla "integrazione

negativa" alla "integrazione positiva".

L'alternativa alla crisi è chiara, e lo era fin dall'inizio.

La decisione in discussione è la realizzazione o meno della seconda

fase dello Sme. Elementi costitutivi essenziali dell'unione economico-monetaria

sono:

1) la creazione del Fondo Monetario Europeo, cioè dell'istituzione

responsabile di gestire la moneta europea e la funzionalità del

mercato europeo di capitali;

2) il varo delle politiche comuni, adeguate alla natura e alla dimensione

dei problemi della società europea.

Va ricordato come il rapporto Me Dougall abbia precisato che la dimensione

minima del bilancio CEE debba essere a questo fine portata al 2,5% del

prodotto interno lordo europeo.

Da un punto di vista politico-istituzionale, si tratta di trasferire

la sovranità monetaria dalle mani dei Governi nazionali a quelle

del Governo europeo. L'istituzione e il ruolo del Fondo Monetario Europeo

costituiscono il punto cardine per giustificare quale opzione è

stata compiuta.

Una volta ancora, come per l'avvio del Sistema, è il contesto

politico generale a determinare le chances di successo del Fondo Monetario

Europeo. Lo sviluppo dello Sme verso il Fondo Monetario Europeo si inquadra

nel processo costituente, oggi sviluppato dal Parlamento europeo e che

sarà sottoposto al voto degli europei nel 1984.

Il nesso tra io sviluppo dello Sme e il progresso del processo costituente

europeo è duplice. La creazione del Fondo Monetario Europeo non

può essere progettata in assenza di un rafforzamento delle istituzioni

europee nel senso del Governo europeo. A propria volta, è illusorio

progettare il progresso del processo costituente, se nel contempo non

si compiono reali progressi sul terreno dell'integrazione economica.

Entrambi i progetti, infine, possono essere rafforzati dall'adozione

di misure immediate che rafforzino lo Sme, e con ciò dimostrino

la capacità della Comunità e la volontà dei Paesi

membri di far prevalere gli interessi comuni su quelli nazionali.

Gli avvenimenti degli ultimi mesi confermano il carattere contraddittorio

dello Sme. Esso si è dimostrato sufficientemente solido per reggere

l'urto della crisi, e al tempo stesso tanto fragile da correre rischi

di involuzione gravissimi. Questi fatti confermano come lo Sme si stia

approssimando a un punto di svolta, o nel senso dello sviluppo o in

quello della crisi. Un sistema quale oggi esiste non può durare

a lungo. Esso regge fino a quando le economie nazionali si sviluppano

con un certo parallelismo; ma è sufficiente un segnale di ripresa

in Germania Federale perchè il marco tenda a sfondare il tetto,

o un segnale di crisi in un Paese debole perchè la moneta di

quest'ultimo tenda ad uscire dal Sistema. E quando sono delle elezioni

politiche a porre in crisi il Sistema monetario, non è nemmeno

più lecito addurre cause "reali" come spiegazione di

crisi "monetarie": si tratta solo di prendere atto della inadeguatezza

delle soluzioni monetarie istituzionali.

La cronaca degli ultimi avvenimenti pone in evidenza le responsabilità

nazionali della crisi europea. Spicca in primo luogo il ruolo non positivo

svolto dal nostro Paese.

Gli accordi istitutivi dello Sme hanno lasciato all'Italia il privilegio

di una banda di fluttuazione del 6%. L'incapacità del Paese di

realizzatore un risanamento interno, che consenta di rientrare in limiti

di fluttuazione normali, ha alimentato il tentativo di altri partners

di estendere il privilegio: ove il disegno si fosse realizzato, esso

avrebbe segnato la regressione dello Sme ad un tenue accordo di cooperazione

monetaria.

Il rafforzamento dello Sme può essere progettato solo a condizione

di essere sostenuto dall'adozione, a livello nazionale, di misure coerenti

orientate verso gli obiettivi europei comuni. Questo è vero in

primo luogo per il nostro Paese, che tende più d'ogni altro a

"deviare" dagli orientamenti europei. E, considerando il nostro

Paese, emerge il duplice nesso fra lo Sme e le politiche nazionali:

una politica nazionale di risanamento ha per l'Italia il valore di contributo

alla costruzione dell'unione monetaria, mentre al tempo stesso l'avanzamento

dell'unificazione monetaria è la condizione per rafforzare la

posizione di quanti si battono per il risanamento del Paese. Questo

nesso sempre più inscindibile fra scelte nazionali e scelte europee

vale per tutti i Paesi europei, anche se evidentemente assume forme

diverse, in funzione della "posizione di partenza" dei singoli

Stati.

Il fatto è che l'Italia è oggi di fronte a una svolta.

Li crocevia è fra la rassegnazione a convivere con l'inflazione

e la volontà di liberarsi dalle difficoltà attuali, orientandosi

verso modelli di sviluppo industriale avanzato, effettuando una decisa

scelta europea.

Nella crisi conclusasi qualche mese fa, l'Italia ha scelto di inserirsi

nelle tensioni dello Sme, svalutando la lira. Questa opzione ha comportato

la rinuncia a un ruolo di iniziativa a livello europeo ed esprime, secondo

alcuni, la mancanza di necessario rigore nella gestione della politica

economica.

Da marzo scorso, gli occhi dei mercati economici e finanziari guardano

a Ovest, al grande fratello americano: per capire che c'è di

nuovo sul fronte occidentale del rapporto lira-dollaro, dopo il faticoso

accordo tra le monete europee. Ci si chiederà: che cosa c'entra,

ora, l'America? non era a Bruxelles che ci si accapigliava? non è

stata la rissa tra francesi e tedeschi a frastornare la vigilia della

primavera? non è stata la minaccia della Francia di uscire dallo

Sme ad avvelenarci i malinconici giorni della morte di Umberto, "re

di maggio"? Certo, è stato il corpo a corpo franco-marco

a determinare tutto questo. Ma l'America c'entra sempre. Perciò,

sarà il rapporto lira-dollaro a dare il ritmo e il tono a tutta

la manovra. Le conseguenze economiche del "riallineamento"

tra le monete europee sono, del resto, abbastanza prevedibili; e i risultati

delle trattative di Bruxelles - che, giova ripeterlo, si sono incanaglite

per ragioni politiche - non fanno che prendere atto delle profonde differenze

tra le economie dei Paesi aderenti allo Sme.

Poche cifre bastano a fornire il quadro: l'inflazione in Germania viaggia

intorno al 4%; in Francia supera il 10%. I tedeschi hanno chiuso l'82

con un attivo di circa 3,4 miliardi di dollari nei conti commerciali

con l'estero, mentre i francesi nell'83 si avviano a un bilancio in

rosso per la cifra record di oltre 14 miliardi di dollari. Noi siamo

i più derelitti, i nostri prezzi seguitano a crescere quattro

volte più che in Germania e i conti con l'estero, per quanto

migliorati rispetto all'81, sono sempre in deficit pesante. Con queste

performances a far da quinte di teatro, è inevitabile che le

monete subiscano periodici cambiamenti nei valori relativi.

Conclusione: chi compra merci dalla Germania le pagherà un pò

di più; quanto, sarà il mercato a stabilirlo. Ministri

e Governatori hanno solo modificato i margini minimi e massimi entro

i quali le monete del Sistema potranno oscillare: hanno "spostato

le corde del ring" valutario, come ha detto il Governatore della

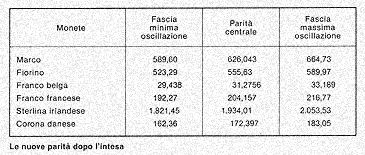

Banca d'Italia. Il rapporto lira-marco, così, fluttuera tra le

589 e le 664 lire, con un tasso centrale di 626 lire. Come risultato,

dovrebbero diminuire le nostre importazioni dalla Germania, mentre le

esportazioni avrebbero qualche beneficio.

E non sarebbe male: l'anno scorso, infatti, i nostri conti con i tedeschi

si sono chiusi con circa 3.300 miliardi di deficit: il passivo più

forte dopo quello con l'Arabia Saudita, dalla quale, però, compriamo

petrolio. Sarà, invece, più arduo mantenere il saldo '82

con la Francia, uno dei pochi Paesi con i quali siamo in attivo, per

circa 700 miliardi. Dopo i provvedimenti di austerità presi nel

giugno dell'anno scorso e quelli di fine marzo '83, i francesi sono

in rimonta, hanno meno inflazione di noi e stanno guadagnando in competitività.

Ma sarà il caro-dollaro a orchestrare tutto. Circa il 50% delle

nostre importazioni, infatti, è pagato in dollari. Se terremo

il cambio con la moneta americana o se lo peggioreremo di poco, potremo

allora avvantaggiarci per via del ribasso del petrolio. Se il mercato,

invece, sanzionerà una svalutazione netta, il petrolio calerà

per gli altri, ma non per noi. E imbarcheremo altra inflazione.

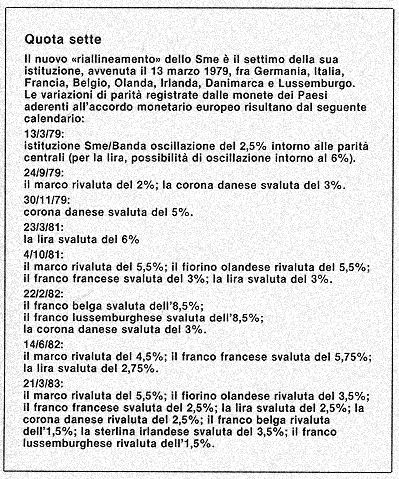

Fissate le nuove parità all'interno dello Sme, l'incubo di una

crisi monetaria senza sbocco è stato quanto meno allontanato.

Il "riallineamento", questa volta, è stato ampio, ha

coinvolto tutte le monete Sme. Ma per comprendere che cosa è

successo, per stimare (con un certo realismo) che cosa succederà

alla lira, è bene ripercorrere le vicende che hanno preceduto

il "rialIineamento" e tener conto (il ragionamento è

solo in apparenza tecnico) che il tasso di riferimento centrale fissato

a Bruxelles non è il tasso di svalutazione della moneta nazionale.

I fatti, dunque. Mentre i mercati valutari europei erano in tensione,

con il marco in salita dopo le elezioni politiche e il franco francese

oggetto di speculazione, fra il primo e il secondo round delle elezioni

amministrative in Francia, la lira manteneva le posizioni. Veniva pilotata

con elasticità dalla Banca Centrale, che evitava interventi troppo

massicci a sostegno, così come cadute di tensione. La navigazione

della lira era abilmente tenuta ai margini della tempesta.

Qualche dato. Le Banche Centrali, si sa, intervengono con le riserve

per sostenere le rispettive monete quando lo giudicano necessario. Nei

quindici giorni precedenti il "riallineamento", le perdite

delle riserve italiane per sostenere la lira erano state pari a un decimo

delle perdite contabilizzate dalla Banca di Francia. La quale, inoltre,

aveva spinto le banche di quel Paese a indebitarsi sull'estero per sostenere

il franco.

Le quotazioni registravano fedelmente questa situazione. Lunedì

14 marzo, dopo il secondo round elettorale francese, il franco recuperava

punti. La lira scendeva. Ma quello del franco era un recupero fittizio

rispetto al marco. La lira restava fuori dalle perturbazioni, evitava

di essere coinvolta nella speculazione.

La Banca d'Italia, nel contempo, teneva stretta la liquidità

interna del sistema. Prosciugava tutte le possibili sacche di liquidità.

Le tesorerie delle banche erano messe a dura prova. Ma il risultato

era destinato a corrispondere ai sacrifici. La lira chiudeva la parentesi

della crisi valutaria di marzo con uno spostamento della parità

che era proporzionale a quello registrato nel frattempo dal mercato.

In ultima analisi, possiamo dirci soddisfatti. I conti a consuntivo

tornano. Ma tornano i conti dell'oggi. Restano pesanti, densi di incognite,

i conti sul domani. Il differenziale d'inflazione fra l'Italia e gli

altri Paesi europei (anche fra l'Italia e la Francia) rimane alto, sproporzionato.

La spesa pubblica continua a correre senza freno. I nodi strutturali,

che rendono debole la nostra economia, sono sempre presenti nel sistema.

Il "riallineamento" come sempre avviene, taglia le punte;

riequilibra gli aspetti più distorti. Dà un poco di respiro

alle imprese. Ma non risolve i problemi. Nel corso del 1982, il nostro

interscambio commerciale con la RFT è peggiorato dell'8%; del

6% con l'Olanda. Le rivalutazioni del marco e del fiorino forniscono

al "Made in Italy" un certo respiro; costituiscono, per le

imprese che esportano in quei mercati, un aiuto. Che peraltro viene

rapidamente vanificato in assenza di scelte strutturali di politica

economica e di quelle correzioni di rotta che da tempo vengono sollecitate

e che, sole, possono ridurre il differenziale inflazionistico fra l'Italia

(intorno al 16%) e la Germania.

Con queste due parità, la lira affronterà i prossimi mesi.

Affronterà soprattutto la nuova situazione economica che si delinea,

e che dovrebbe caratterizzarsi con i segni più marcati di una

ripresa trascinata dagli Stati Uniti e dalla RFT. La discesa dei tassi

d'interesse e il ripiegamento dei prezzi del petrolio costituiscono

fattori di pungolo nella giusta direzione. Ma questa ripresa, se deve

diventare una "occasione" per l'Italia, impone che al pilotaggio

monetario, per quanto abile e sofisticato, si affianchi un altrettanto

valido pilotaggio di politica economica. E' questo l'appuntamento che

attende il "sistema Italia". Un appuntamento che è

stato finora disatteso.

|